Rynek wina 2022 i sektor winiarski w wielu krajach znajduje się dzisiaj pod wpływem licznych zjawisk, które wymagają od producentów i konsumentów wina znacznych zmian adaptacyjnych. Zmiany klimatu przesuwają rejony upraw winorośli w chłodniejsze regiony, wymuszają wprowadzanie nowych – bardziej odpornych na wysokie temperatury oraz suszę – odmian winogron.

Równocześnie spadkowy trend konsumpcji wina w wielu tradycyjnych krajach winiarskich wzmaga nierównowagę rynkową i utrwala powstawanie stałej nadwyżki produkcji, co wymaga interwencji i ogromnych – sięgających setek milionów euro – wydatków z państwowych budżetów na rekompensowanie strat winiarzy ograniczających obszar winnic czy destylowanie niesprzedanych nadwyżek wina. Oto najważniejsze tendencje w zakresie podaży (produkcji), popytu (konsumpcji), cen oraz handlu jakie charakteryzują obecny rynek wina na świecie.

Jeżeli chcesz wesprzeć moją działalność i tworzenie tak rozbudowanych artykułów, postaw symboliczną kawę.

Produkcja wina na świecie – rynek wina 2022

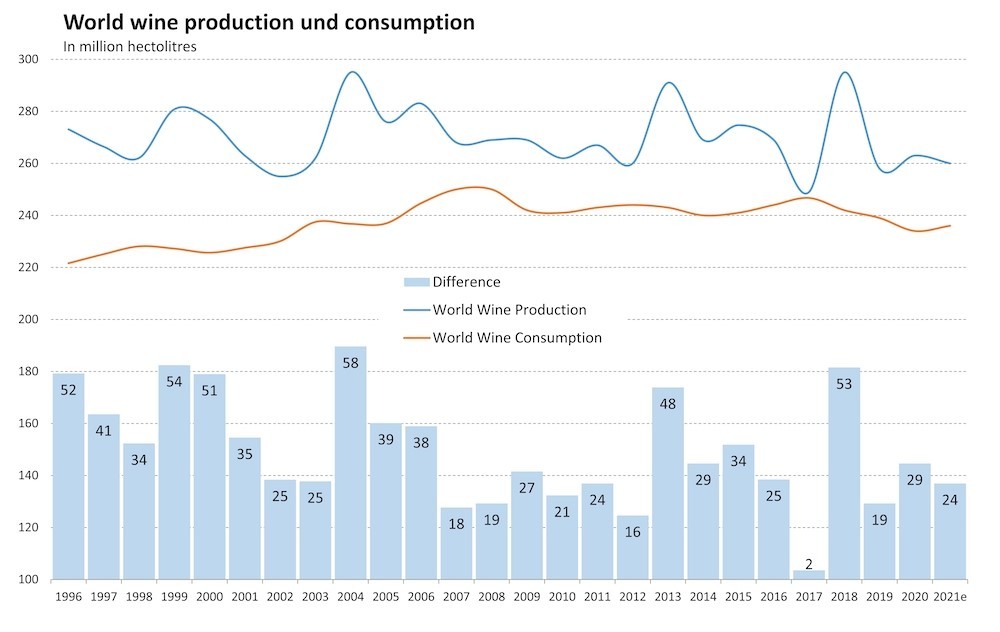

Wielkość produkcji ulega silnym wahaniom, ze szczytami w latach 2004, 2013 i 2018 oraz najniższymi poziomami w 2012, 2017 i 2019 przy średniej różnicy miedzy nimi ponad 38 milionów hektolitrów, czyli więcej od rocznej produkcji wina Hiszpanii. Także wstępne szacunki na lata 2022-2023 wskazują na kolejne spadki globalnej produkcji wina. Pomimo wahań, od 2004 roku zarysowuje się spadkowa tendencja światowej produkcji wina.

Jedną z przyczyn spadkowej tendencji produkcji wina jest zmniejszający się obszar winnic. O ile w roku 2000 na świecie było 7.7 mln. ha winnic, to w roku 2022 już tylko 7.3. Oznacza to, że z uprawy zniknęło 400 000 hektarów winnic! Czyli tyle, ile wynosi dzisiaj łączny obszar winnic w Argentynie i Chile. Wstępne szacunki wskazują, że światowa produkcja wina w 2023 roku osiągnie około 255 mln. hl i będzie poniżej średniej z ostatnich pięciu lat, lecz nadal – z racji spadającej konsumpcji – będzie przewyższać popyt o około 10%.

Meninger’s International (3).

Na półkuli południowej tegoroczne zbiory zakończyły z wynikiem poniżej średniej. W Australii, Argentynie i Południowej Afryce zbiory były najniższe od dziesięciu lat, a w Chile niższe o 15%. Produkcja wina z tych czterech krajów będzie prawdopodobnie mniejsza o 23%, w porównaniu do 2022 r.

Na półkuli północnej zbiory winogron trwają. Ogólne warunki były dość dobre, co zwiastuje wyższą od średniej produkcję wina we Francji i Hiszpanii. Z kolei we Włoszech gwałtowne opady w maju i lipcowe upały spowodowały spore straty w winnicach.

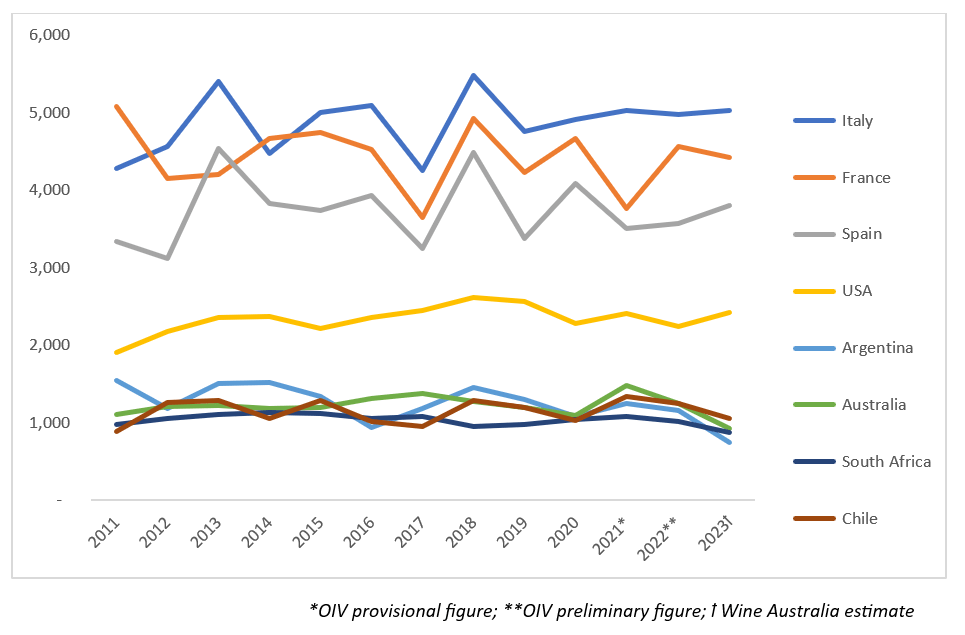

Tradycyjnie największymi producentami wina są trzy kraje – Włochy (50 mln. hl), Francja (46 mln. hl), Hiszpania (36 mln. hl), które wytwarzają ponad 130 mln. hl – około 50% produkcji globalnej. Na kolejnych miejscach plasują się kraje Nowego Świata – USA (22 mln. hl), Chile (13 mln. hl) Argentyna (11,5 mln. hl), Australia (13 mln. hl), Afryka Południowa (10 mln. hl). W porównaniu do liderów ich łączna produkcja – ponad 66 mln. hl – jest 2 razy mniejsza, lecz charakteryzuje się większą stabilnością – mniejszą amplitudą wahań.

Produkcja wina w latach 2011-2023 według krajów, w mld litrów

Światowa konsumpcja wina

Od kilkunastu lat konsumpcja wina na świecie nieustannie zmniejsza się. W roku 2007 wynosiła 250 mln. hl, natomiast w 2022 roku spadła do 232 mln. hl. Różnica wynosi 18 mln. hl, czyli prawie tyle, ile wina konsumują rocznie Niemcy. Połowa globalnej konsumpcji wina przypada na pięć krajów – USA (34 mln. hl), Francja (25 mln. hl), Włochy (23 mln. hl), Niemcy (19 mln. hl), Wielka Brytania (123 mln. hl).

Prognozy na 2023 rok przewidują dalszy spadek konsumpcji wina do wielkości poniżej 230 mln. hl. Zwłaszcza w najważniejszych krajach winiarskich UE, ale także w USA i Australii. Ostatnie dane Komisji Europejskiej wskazują na duże spadki konsumpcji wina w czołowych krajach Europy – 7% we Włoszech, 10% w Hiszpanii, 15% we Francji, 22% w Niemczech i ponad 30% w Portugalii. Oznacza to około 25 mln. hl mniej w stosunku do przewidywanej produkcji wina na świecie.

W konsumpcji wina następuje geograficzne przesunięcie. Konsumpcja wina wzrasta w krajach, gdzie napój ten był tradycyjnie mniej popularny, natomiast spada w krajach winiarskich – głównie europejskich.

„Wino [stało się] modne w społeczeństwach, które wcześniej preferowały piwo lub inne napoje międzynarodowe, podczas gdy traciło popularność w tradycyjnych regionach winiarskich… Na obszarach, gdzie wino nie jest tradycyjnym napojem, jak większość krajów Ameryki Łacińskiej i Afryki, wartość importu wina w dalszym ciągu rośnie szybciej niż w bardziej tradycyjnych regionach winiarskich, takich jak Europa”.

Rafael del Rey, Simone Loose (1).

Jednak konsumpcja wina w „nowych” krajach stanowi zaledwie 5-6% konsumpcji globalnej i nie jest w stanie rekompensować spadków, jakie mają miejsce w Europie.

Zmienia się struktura konsumpcji – rynek wina 2022

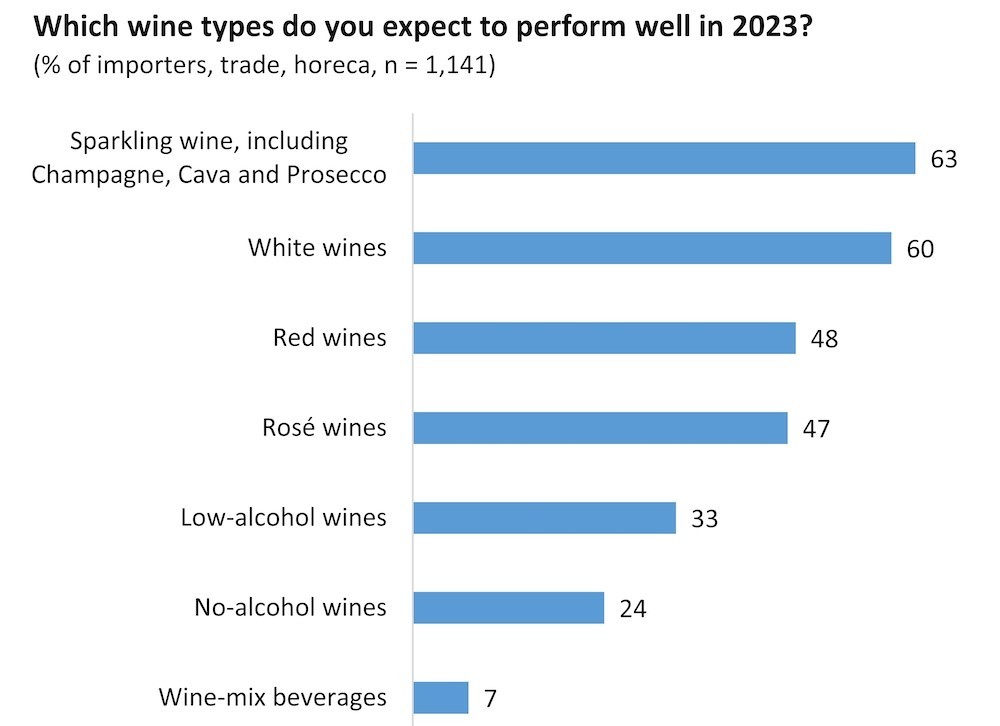

Wraz ze spadkiem konsumpcji wina zmienia się jej struktura wiekowa i produktowa. Młodsi konsumenci piją mniej wina. Według California Wine Institut konsumpcja wina wśród millenialsów spadła do najniższego poziomu od 2015 roku. Ponadto następuje przesuwanie konsumpcji – od ciężkich win czerwonych do lżejszych, białych i musujących. Potwierdzają to wyniki ankiety dotyczącej przewidywań rynku poszczególnych rodzajów wina w 2023 roku.

Rafael del Rey, Simone Loose (1).

Obok rodzaju i stylu wina ważnym czynnikiem konsumpcji staje się cena

„ Niewielka nisza drogich win premium i super – premium stanowi ograniczony wolumen wina, możliwie około 10-15%. Jest natomiast duży segment konsumentów czułych na cenę, którzy preferują popularne, łatwe w piciu wina (lżejsze, bardzie świeże, słodsze, białe, różowe, musujące) o konkurencyjnych cenach. Niektórzy z nich ograniczają konsumpcję wina i przesuwają się do niższych wartości wzmagając konkurencje cenową wśród producentów tego dużego segmentu rynku”

Rafael del Rey, Profesor Simone Loose (1).

Podobne zjawiska zachodzą na polskim rynku wina, który jest coraz bardziej zintegrowany z rynkiem światowym. Wprawdzie rodzima produkcja wina jest jeszcze stosunkowo niewielka, to polscy konsumenci wina podążają za globalnymi trendami w zakresie rodzaju i ceny wina.

Na polskim rynku wina tendencje są podobne. Wina musujące – zwłaszcza tańsze – Prosecco czy Cava – oraz białe zdobywają coraz większą popularność wśród konsumentów. Natomiast wina różowe, których konsumpcja w krajach Europy Zachodniej wzrasta bardzo szybko, w Polsce nie mogą się przebić. Być może wciąż funkcjonuje ich wizerunek, jako słodkawego napoju o smaku landrynek. Zdecydowanie większą dynamikę wzrostu widać w segmencie win bezalkoholowych, choć ich udział w krajowym rynku wina jest nadal niewielki. Coraz większe zainteresowanie wzbudzają natomiast wina naturalne, ekologiczne, biodynamiczne – postrzegane, szczególnie przez nowe pokolenie konsumentów, jako autentyczne i odzwierciedlające regionalną tożsamość wina.

Elżbieta Jankowska, Dyrektor Zarządzający Vininova.

Skorzystają duże firmy winiarskie – rynek wina 2022

Z zachodzących zmian skorzystają duże firmy winiarskie z portfolio znanych marek oraz te, które będą zdolne sprzedawać niskokosztowe marki własne. Inni będą zmuszeni wycofywać się z rynku. Odbije się to także na europejskich winach z oznaczeniem pochodzenia, bowiem czuli na ceny konsumenci z krajów gdzie wina nie są wytwarzane będą bardziej zainteresowani smakiem wina niż obiektywnymi cechami jego jakości.

Dlatego oparte na odmianie winogron wina regionalne, oznaczane jako PGI (Protected Gaographical Indication), dostosowują się lepiej do zmian smakowych preferencji konsumentów, aniżeli wina, gdzie wymogi oznaczenia pochodzenia są bardziej rygorystyczne.

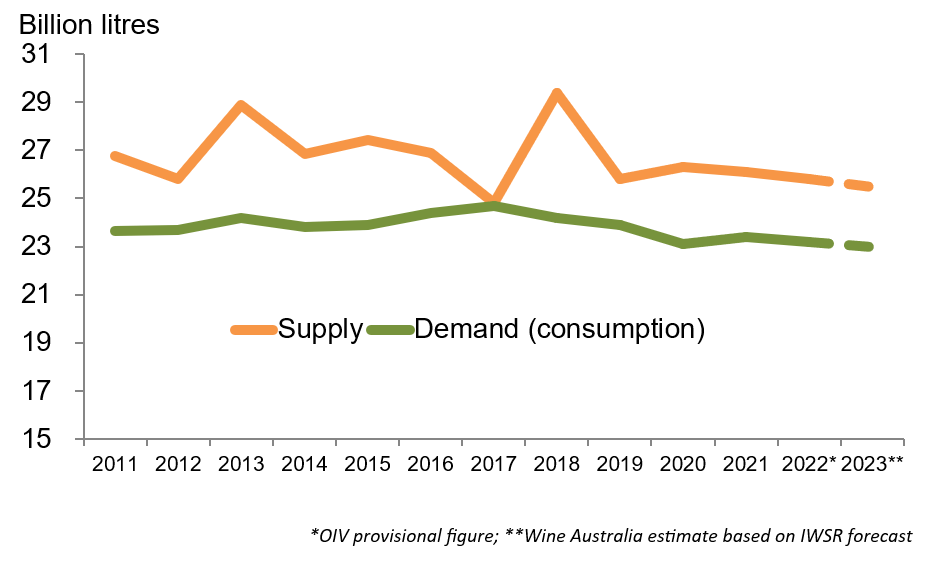

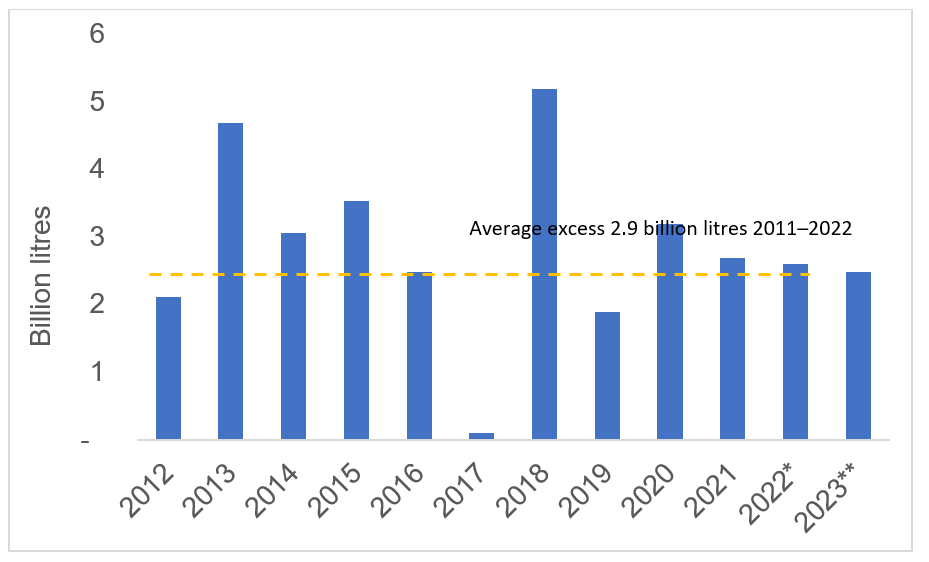

Stała nadwyżka produkcji wina

Od wielu lat na światowym rynku wielkość globalnej produkcji przewyższa konsumpcję wina, tworząc stałe nadwyżki podaży – co wymaga interwencji w mechanizm rynkowy. W latach 2002-2022 średnia nadwyżka przekraczała 28 mln.hl, natomiast w okresie 2017-2021 sięgnęła prawie 32 mln. hl, czyli niewiele mniej, niż roczna produkcja wina w Hiszpanii.

Nadwyżka światowej produkcji wina w latach 2012 – 2023

Statystyki OIV.

W celu łagodzenia kryzysu nadprodukcji wina, UE i rządy poszczególnych krajów przeznaczają ogromne kwoty na destylację nadwyżek. Na przykład we Francji na destylację nadwyżki wina – która osiągnie w tym roku ponad 3 mln. hl – przeznaczono w sumie około 300 mln euro. Środki trafią przede wszystkim do regionów winiarskich Bordeaux i Langwedocji. Także w Hiszpanii miliony euro są przeznaczane na destylację wina – głównie czerwonego, m.in. w regionie Katalonii.

W ogromnym regionie Bordeaux (około 113 000 hektarów winnic) wytwarza się średnio 4,5 mln hl wina rocznie. O ile wina najwyższej jakości – Grands Crus czy Crus Bourgeois – pomimo wzrostu cen radziły sobie dobrze na rynku. To o tyle wina popularne, a nawet te nieco lepsze Bordeaux Supérieur, które przeważają w całkowitej produkcji wina w regionie, dotyka głęboki kryzys nadprodukcji wymagający destylacji nadwyżek.

Niestety, destylacja łagodzi jedynie tendencję nadwyżek wina, nie rozwiązując problemu. Radykalnym krokiem byłaby znaczna redukcja powierzchni winnic w krajach największych producentów i w konsekwencji produkcji wina. To jednak jest bardzo trudne, bowiem sektor winiarski odgrywa w wielu krajach ważną rolę gospodarczą i społeczną, tworzy setki tysięcy miejsc pracy i daje utrzymanie milionom osób.

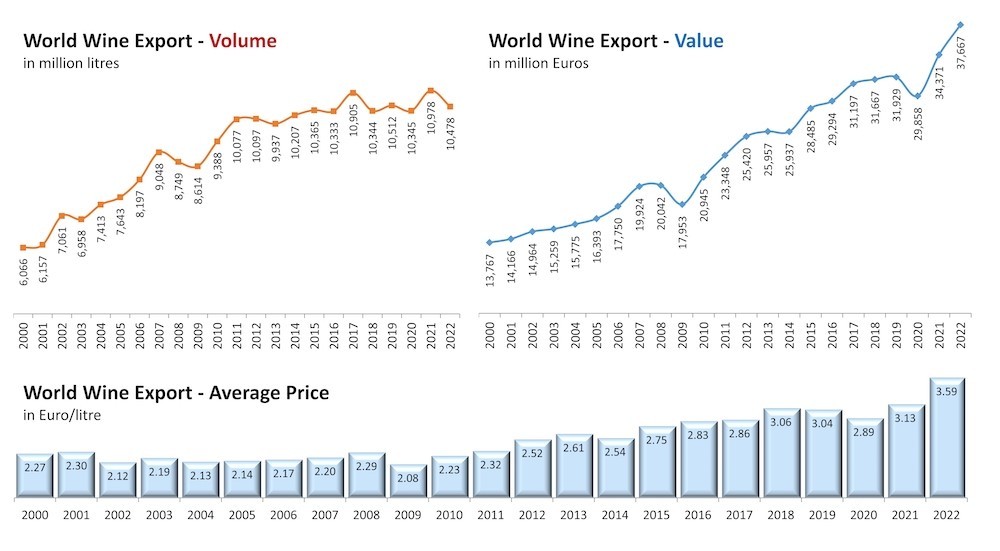

Rośnie międzynarodowy handel winem

Od ponad dwudziestu lat światowy eksport wina nieustannie wzrasta. Obecnie prawie co druga butelka wina jest konsumowana poza krajem gdzie została wyprodukowana. Wprawdzie w ostatnich latach tempo wzrostu wolumenu eksportu nieco spadło, lecz jego wartość gwałtownie wzrosła do ponad 37,6 mld Euro w 2022 roku.

Meininger’s International (3).

Wzrost wartości eksportu wynika przede wszystkim ze zmian cen wina. Do roku 2009 średnie ceny utrzymywały się na stałym poziomie w okolicach 2,2 Euro za litr, natomiast potem zaczęły wzrastać, aż do 3,6 Euro/litr w 2022 roku. Znacznie powyżej średniej wzrastają ceny win najwyższej jakości – francuskie wina z Burgundii, Grands Crus z Bordeaux, szampany, a także wina z Włoch, czy w mniejszym stopniu z Hiszpanii. Wzrost cen jest szczególnie widoczny w ostatnich latach. W okresie 2021-2022 cena (w Euro) litra wina musującego wzrosła średnio o 12%, wina butelkowanego o 7.3%, wina luzem o 5.4%, a moszczu aż o 23.3%.

- Analizy rynku wina w ostatnich latach (1) uwzględniały zjawisko pandemii, inflację, a także wojnę w Ukrainie. Pomimo tych niekorzystnych zjawisk wartość światowego handlu winem wzrosła w 2022 roku o 9.3%, podczas gdy wolumen handlu zmniejszył się o 4.5%.

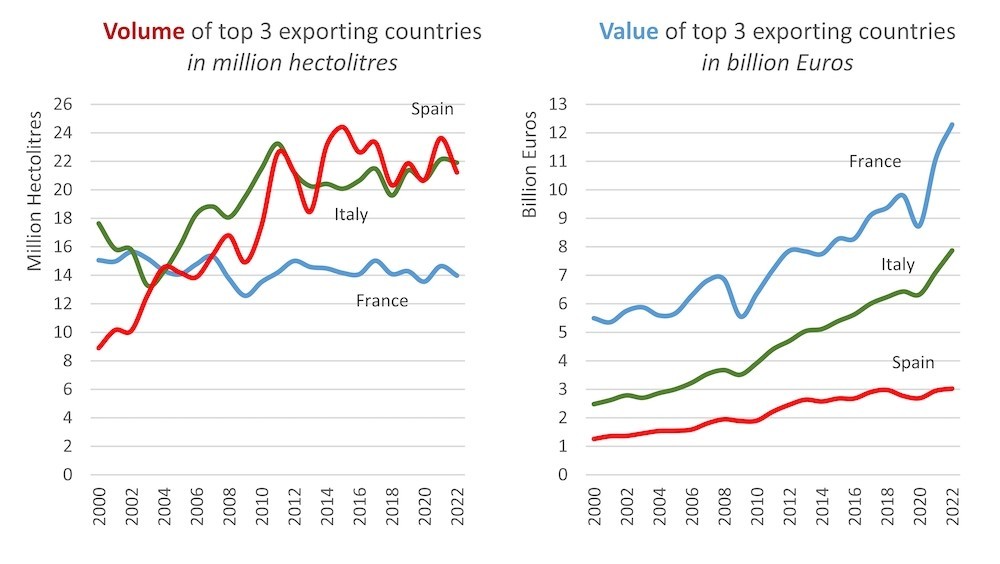

Wzrost wartości handlu jest nierówny. Największe wzrosty odnotowały Francja i Włochy, mniejszy Hiszpania. Eksport francuskich win przyniósł w 2022 roku ponad 12 mld Euro i tylko przemysł aeronautyczny ma większe przychody ze sprzedaży do innych krajów. Tak wysokie przychody z eksportu francuskiego wina są m.in. wynikiem wysokich cen. Zwłaszcza win pochodzących z prestiżowych regionów – Bordeaux, Burgundii czy Szampanii. Z kolei w eksporcie wina hiszpańskiego duży udział ma tanie wino luzem, stąd – pomimo wzrostu wolumenu – wartość wysyłanych win za granicę pozostaje w ostatnich pięciu latach prawie niezmienna.

Wśród eksporterów wina niezmiennie przodują kraje europejskie – Francja, Włochy i Hiszpania

Meininger’s International (3).

Bibliografia – rynek wina 2022:

- (1) Rafael Del Rey – Spanish Observatory of Profesor Simone Loose – Geisenham Uniwersity, State of the International Wine Markets in 2022.

- (2) Wine Economic Policy – Firenze University Press.

- (3) Robert Joseph, New Report Describes Polarized Wine Industry and Raises Questions Over PDOs, Meininger’s International, August, 2023.

- (4) OIV State of the World Vine and Wine Sector in 2022.

- (5) Global Wine Supply Monitor 2023, Wine Australia.

Ten post ma jeden komentarz

Pingback: Rynek wina na świecie skurczył się najmocniej od 60 lat. Nie chcemy pić wina?